1.中国半导体晶圆产能激增,仅次韩国

据市场研究公司IC Insights的数据显示,中国半导体晶圆生产能力的增长速度超过了2018年世界上任何其他地区,截至2018年底,中国占全球晶圆厂产能的12.5%,高于2017年的10.8%。12.5%的份额使中国几乎与北美处于同一个热点。

中国IC自主生产量与消耗量差异极大,自给率仍然处于较低水平,因此中国计划在2017年至2020年间建立一个强大、自给自足的半导体供应链,近年来中国半导体封装技术进展迅速,重点转移到前端半导体Fab厂和一些主要材料市场。

2018年,中国的Fab厂投资激增,使其成为全球第二大资本设备市场,仅次于韩国。

中国许多国内硅供应商提供150毫米尺寸和更小尺寸的晶圆。虽然中国在200毫米和300毫米的加工技术和产能方面落后于同行,但强劲的国内需求和有利的政策推动了200毫米和300毫米硅制造的进步,一些中国供应商已达到关键的大直径制造里程碑。然而,这些新供应商需要几年时间才能满足大口径硅晶圆市场的产能和产量要求。

中国的设备供应商,尤其是晶体炉供应商,也在研发300mm晶圆制造,而国内工具供应商已研发出除了检测之外的大部分晶圆制造所需的工具。

在未来五年内,包括中芯国际,华虹集团,YMTC和长新记忆科技在内的中国本土IC公司预计将大幅提高产量。

上周, IC Insights预测中国IC产量的价值将在2018年至2023年间几乎翻倍,从238亿美元增加到470亿美元。

2.大陆晶圆厂月产能成长速度全球第一

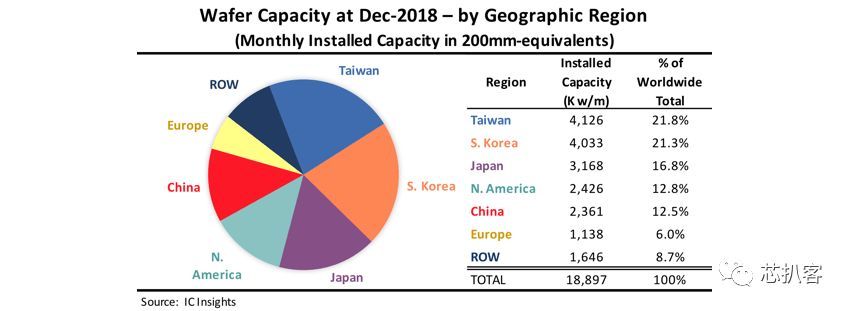

2月14日上午消息,据台湾地区媒体报道,近日市场调查机构IC Insights发布了各个地区或国家晶圆厂月产能排名,其中中国台湾地区排名第一,韩国排名第二,日本排名第三,美国排名第四,大陆地区排名第五。

具体而言,台湾地区晶圆厂月产能达412.6万片约当8英寸晶圆,占全球比重达21.8%,较2017年的21.3%再上升0.5个百分点。这是台湾地区于2015年登上全球第一后,持续位居第一。

大陆地区晶圆厂月产能236.1万片约当8英寸晶圆,全球比重12.5%,位居第五,比重较2017年的10.8%上升1.7个百分点,是增加最多的地区。

韩国晶圆厂月产能达403.3万片约当8英寸晶圆,占全球比重达21.3%,位居第二;日本晶圆厂月产能316.8万片约当8英寸晶圆,占全球比重16.8%,位居第三;美国晶圆厂月产能242.6万片约当8英寸晶圆,全球比重12.8%,位居第四。

台积电、三星与SK海力士是全球产能前三大厂,并分别在台湾与韩国占大比重。IC Insights估计,台积电占台湾地区总产能比重约67%,三星与SK海力士合计占韩国总产能比重更达94%。

3.8英寸晶圆紧俏,大陆代工难上第一梯

国际半导体产业协会(SEMI)公布全球8英寸晶圆厂展望报告(Global 200mm Fab Outlook)指出,由于移动通信、物联网、车用和工业应用的强劲需求,2019到2022年8英寸晶圆厂产量预计将增加70万片,增幅为14%。

SEMI也认为,众多上述相关应用都在8英寸找到适合的生产甜蜜点,未来几年将推升全球8英寸晶圆厂产能至每月接近650万片。

2018年下半年来,包括台积电将在南科六厂旁新建一座8英寸厂、联电今年也目标持续扩充8英寸产能,而世界先进更决定斥资2.36亿美元收购格芯新加坡8英寸晶圆厂,凸显8英寸晶圆需求成长强劲,也反映出产业市场许多领域需求都已有相当稳健成长态势。

国际半导体产业协会(SEMI)公布全球8英寸晶圆厂展望报告(Global 200mm Fab Outlook)指出,由于移动通信、物联网、车用和工业应用的强劲需求,2019到2022年8英寸晶圆厂产量预计将增加70万片,增幅为14%。

2014年中国成立大基金以来,促进了中国集成电路供应链的迅速增长,目前已成为全球半导体进口最大的国家市场。然而中国半导体晶圆代工产能缺口大,技术制程相对国外领先企业落后2~3代。

吕家璈早前曾担任摩根士丹利亚太区半导体研究部主管及亚太区科技行业策略分析师。从半导体各个领域来看,吕家璈指出,中国要发展晶圆代工最为困难,因为这是一代一代摩尔定律累积下来的经验,英特尔、台积电都做了30年以上,中国追赶起来会很辛苦。

8英寸产能需求扩增,这波红利预计会被台积电吃的满钵,中国大陆代工追赶更为困难,这是中国欲发展壮大必经的坎坷之路。

4.中国晶圆厂的未来将会是怎样的?

受产业政策推动,中国大陆半导体行业产能迅速扩张,截止2017年底,中国大陆境内已经建成的晶圆厂24座,占全球总产能18%,在建晶圆厂7座(不含存储器),建成后投产预计总产能较2017年比扩大46%,占全球总产能达到 20%左右。

无论从哪个角度来看,本土企业与全球龙头差距仍十分巨大,中芯国际在28nm节点上落后,目前大力投入14nm及以上研发;华虹在实现28nm量产以后,在华力微二厂积极布局14nm先进制程上,台积电处于绝对领先地位,三星位居其次。台积电在2012年便攻克了28nm 制程,其7nm制程已于2018年开始风险生产,预计 2019 年收入占比将超过20%。

格罗方德、联电位于第二梯队,均未有继续研发先进制程的计划,格罗方德将继续依靠14nm及22nmFD-SOI产品的差异化、多样化提升自身实力,联电积极扩产28nm(厦门厂)来巩固竞争地位。我国的中芯国际在28nm制程落后上述国际大厂,但14nm平台将于2019年1月底开始进行风险生产,中芯国际成为除台积电外唯一致力于10nm以下芯片开发的纯晶圆代工厂商。华虹集团借助大基金的支持,也开始进行14nm研发。

晶圆代工属于资本密集型行业,中国企业要想缩短与国际巨头的差距,就要集中研发及资本开支投入来缩短技术差距。