据钜亨网最新消息 砷化镓龙头稳懋总经理陈国桦日前表示:「现阶段砷化镓产能接近满载,预计月产能将从现在的36000 片扩增至41000 片。下半年手机功率放大器(PA)需求将持续成长,预估本季营收可季增3成以上,第4季度约季减约1-2成,但目前第4季接单不差,表现可望优于明年。」

稳懋董事长陈进财说:「本来以为今年不好过,因5G 才刚起步,没想到许多国家与电信业者对推动5G 很积极,让我们基站与手机订单出现强劲成长。」

连外资都“闻见”砷化镓的“香味”,其代工厂全面扩产

5G订单超出预期,砷化镓半导体器件供不应求,全新、宏捷科、ITE-KY、环宇-KY等公司一同受益,股票今(18)日上涨强势。全新预期第3季度的订单情况优于第2季度,未来营运将仍由射频元件(RF)、VCSEL 双引擎带动,推升营运成长;宏捷科近年来也积极开发自有射频元件、VSCEL 技术,加上新建二厂将于明年第1 季完工,预期有助整体订单动能加温,产能利用率提升。

外资更是表示,因应新款iOS 和Android 智慧型手机供应商的季节性备货,包含美国及中国客户对手机功率放大器PA 需求转强,加上来自中国和日本RF 客户订单可望增加,推升稳懋本季需求强劲,预期本季仍将随着即将发表的新iPhone 手机,以及Android 智慧型手机日益普及,带动PA 需求持续升温。

A股公司中,受5G影响的公司中海特高新、云南锗业、三安光电受益明显。

海特高新(002023)砷化镓光电器件已经规模量产,已具备5G氮化镓基站芯片研发和制造能力。

云南锗业(002428)成功投产2-6英寸半导体级以及半绝缘体砷化镓晶体和衬底,目前砷化镓单晶片产能为80万片/年。

三安光电(600703)旗下三安集成已经建成国内第一条6英寸砷化镓、氮化镓外延芯片产线并投入量产。

前景看旺,砷化镓产业成为当红炸子鸡

根据研究机构Technavio资料统计,2018年全球砷化镓晶圆市场规模达到9.4亿美元,今年约10.49亿美元,2021年市场上看12.69亿美元,连续四年以逼近双位数成长模式前进。而5G时代来临三大关键技术,毫米波(mmWave)、大规模阵列天线技术(Massive MIMO)及小型基站(Small Cell),将大量运用RF(射频元件),其中将大量运用到砷化镓制程,让砷化镓产业成为当红炸子鸡。

为了抢夺此一商机,联发科整合旗下PA业务,全数交由唯捷创芯(Vanchip)负责,成为大陆第一大的4G PA厂,而台湾两大砷化镓代工双雄稳懋和宏捷科则掌握全球80%代工订单,磊晶厂全新、IC设计厂纷纷加入射频元件「大联盟」,「去美化」供应链开始由台厂取得发牌权。

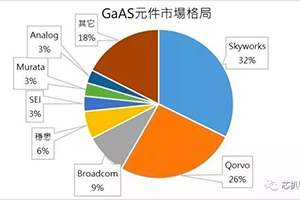

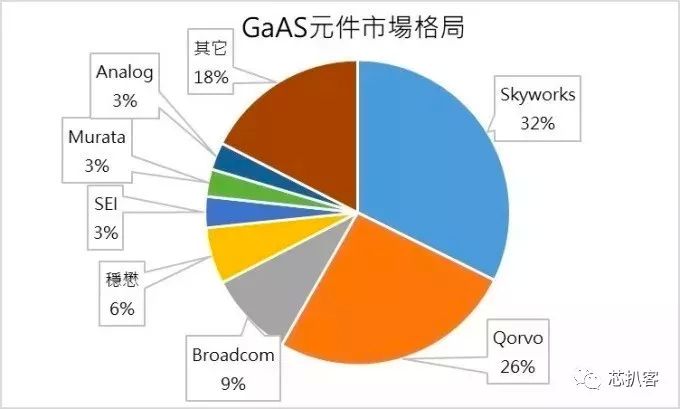

根据 StrategyAnalytics 数据显示, 2018 年全球 GaAs 组件市场(含 IDM 厂组件产值)总产值约为 88.7 亿美元,创历史新高,且市场集中度高,前四大厂商比重达 73.4%,分别为Skyworks(32.3%)、Qorvo(26%)、Broadcom(9.1%)、稳懋 (6%)。

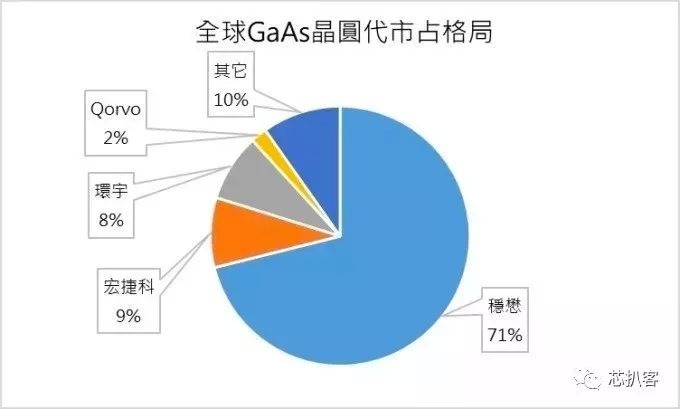

至于 GaAs 晶圆代工市场方面,稳懋市占率高达 71.1%,为全球第一大 GaAs 晶圆代工厂。

(数据源: Strategy Analytics;巨亨网制图)

拓墣指出,由于射频前端元件特性是耐高电压、耐高温及高频等,传统如HBT和CMOS的硅(Si)元件已无法满足5G需求,而且GaAs化合物半导体的电子迁移率较Si快速,具有抗干扰、低噪声与耐高电压等特性,特别适合应用于无线通信中的高频传输领域,未来射频元件都将逐渐被GaAs取代。

目前市场,由于2018年下半年手机销售下滑、中美贸易战等影响,本来预估2019年IDM厂总营收将下滑至58.35亿美元(单位下同),年减8.9%。但随着5G的持续发热,射频前端元件使用数量激增,如功率放大器(PA)使用量,由3G时代的2颗、4G的5-7颗,倍增至5G时代的16颗,将带动2020年IDM厂整体营收,预估GaAs射频前端元件总营收将达64.92亿元,年增11.3%。

整体而言,各国持续投资5G基站等基础设施,预估2021、2022年将达高峰,加上射频前端元件使用量较4G时代翻倍,可望成为IDM厂如思佳讯(Skyworks)、科沃(Qorvo)新一波营收成长动能,而台厂射频代工制造业稳懋、宏捷科、环宇等也将受惠,摆脱营收衰退阴霾。

5G时代大赢家,砷化镓代工龙头企业有哪些?

近期大陆手机厂建构的射频供应链浮出台面,PA三雄稳懋、全新、宏捷科全数挤进大陆供应链名单。

稳懋:成立于1999年10月,是亚洲首座以六吋晶圆生产砷化镓微波通讯晶片的晶圆制造商,自2010年为全球最大砷化镓晶圆代工厂。2016年,公司宣布跨入光通讯市场,并自建EPI,主要提供美国、日本、加拿大客户客制化一条龙生产服务,包括磊晶、二次磊晶及光电元件制造,材料及元件特性描述、测试服务;其中,磊晶与光电制造能力可供2、4吋的磷化铟基板使用。

公司主要从事砷化镓微波积体电路 (GaAs MMIC)晶圆之代工业务,提供HBT、pHEMT微波积体电路/离散元件与后端制程的晶圆代工服务,应用于高功率基地台、低杂讯放大器(LNA)、射频切换器(RF Switch)、手机及无线区域网路用功率放大器 ( PA )与雷达系统上。

2018年公司营收比重:砷化镓晶圆代工98%、其他2%。2019年Q2公司应用比重:cellular(手机行动网路)占40-45%、Wi-Fi占15-20%、Infrastructure(通讯基础建设)25-30%,其他(含VCSEL )占10%。

全新:全新成立于1996年11月26日,是以MOCVD技术生产砷化镓 (GaAs) 磊晶供应商,为台湾第一家本土砷化镓磊晶制造商,全球排名为前三大制造商之一。

全新为上游磊晶厂,在智慧型手机iPhone XS、XR、华为P30 Pro及三星的Galaxy的机身内,部分机种的基频及PA都采用它的基板。目前英国半导体厂IQE为产业龙头,2018年全球市占达54%,全新位居二哥地位,市占约25%,Sumitomo Chemicals排名第三,市占13%。

宏捷科:宏捷科创立于1998年4月,以制造砷化镓异质介面双极电晶体 (GaAs HBT )与假型高速电子迁移率电晶体( pHEMT )为主之晶片代工厂。2017年产品线营收比重为砷化镓晶片占比为97%、其他占3%。

HBT终端主要运用于手机以及WiFi所需之功率放大器 ( PA ),其中手机之比重约在65%,WiFi应用领域约35%。至于pHEMT主要应用于Switch, pHEMT之业务营收比重约提升至14%。新产品聚光型太阳能电池营收比重不到5%,为公司的下一个成长动能。

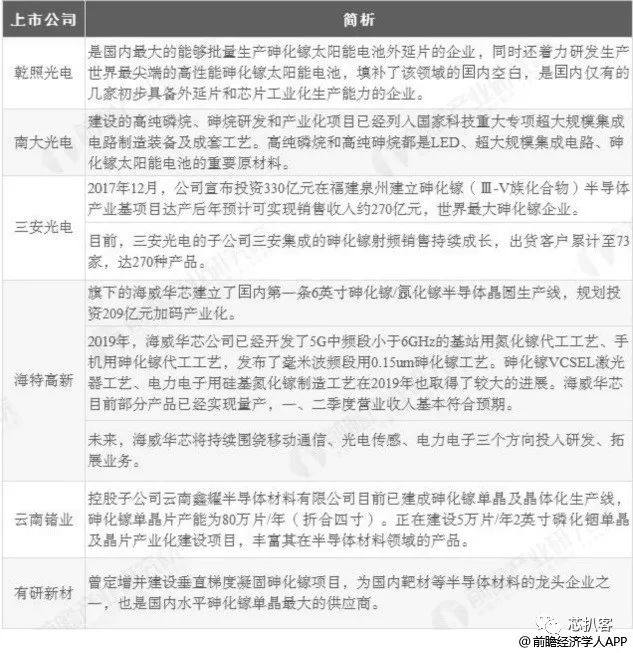

在国内上市企业中,目前涉及砷化镓业务的公司数量总体较少,其中三安光电、乾照光电在LED领域应用方面较为成熟,能够做到垂直整合。

资料来源:前瞻产业研究院整理

资料来源:前瞻产业研究院整理

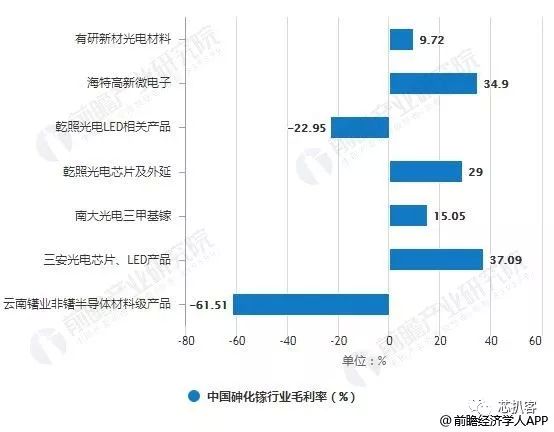

我国砷化镓行业主要集中在单晶制作以及LED领域的垂直整合,相比全球领先企业盈利水平一般。根据上市公司发布的数据来看,2018年,我国砷化镓行业毛利率参差不齐且总体在较低水平,其中最高的是三安光电芯片、LED产品,为37.09%。

2019-2024年,中国砷化镓元件市场CAGR在15%左右,快于全球市场同期增速,中国市场规模占全球比重将进一步提升。到2024年,中国砷化镓元件市场规模将达到551.3亿元。

目前是砷化镓的一波利好消息,但是砷化镓最大的弊端就是成本太贵,其单晶价格素有“半导体贵族”之称,价格大约是同尺寸硅单晶片的20-30倍,让不少人望而却步。

镓比较稀缺,砷化镓需要采用磊晶技术制造,这种磊晶圆的直径通常为4—6英寸,比硅晶圆的12英寸要小得多,磊晶圆需要特殊的机台才行,所以成本也会相应高昂。但砷化镓太阳电池的光电转化效率高、可以制成超薄型电池、可塑性强、耐温性强、弱光性好等的优势也是比较突出。

目前,拆开一部手机里面至少有一个PA是砷化镓,在中小功率sub-10GHz的范围,估计砷化镓会占据PA的主流。但也有人会更加看好GaN,认为随着5G频段的划分,GaN的优势会更加明显。

实际上,GaAs、和GaN在本质上还是有差别的。在更高的频段(以及低功率范围),GaAs PA是目前市场主流,出货占比占9成以上,与GaAs RF器件相比,GaN优势主要在于带隙宽度与热导率。带隙宽度方面,GaN的带隙电压高于GaAs(3.4 eV VS1.42 eV),GaN器件具有更高的击穿电压,能满足更高的功率需求。热导率方面,GaN-on-SiC的热导率远高于GaAs,这意味着器件中的功耗可以更容易地转移到周围环境中,散热性更好。GaN的市场还不够成熟,砷化镓已经产业化很多年。尽管GaN未来潜力很大,但是目前笔者更看好砷化镓。