君子报仇,十年不晚。SK海力士遭遇日本“突袭”,韩日存储企业的恩怨还要回到上世纪80年代。

日本“突袭”,SK海力士或将停产

一波未平,一波又起,G20峰会刚刚结束,中美科技角力大战还未平息。隔天,中国两大邻居日韩就开始掐架了。

7月1日,日本突然对韩国发起了让人意想不到的“精准袭击”,将加强3种半导体核心原料对韩国的出口管制,4日起,每次出口都必须向政府申请许可。同时,日本着手将韩国从“白色国家”清单中删除,自8月1日启动。

这三种受到出口管制的原材料分别为氟聚酰亚胺、抗蚀剂和高纯度氟化氢,是智能手机、芯片等高新电子产业中重要的基础性原材料,日本企业的产量占全球产量大约70%至90%。

有业内人士表示,“日本此举无疑是打到韩国的七寸。”

此事一出,韩媒用“进入紧急状态”来形容韩企的反应。韩国政府的回应也很强硬——召见日本大使抗议,敦促日本取消相关措施,并表示将采取诉诸世贸组织等反制措施。风波不断的日韩关系再掀惊涛骇浪。

道高一尺,魔高一丈。日本出招的手法极为谨慎,置入90天“审查时间”,日本专家认为,此举不致违反WTO的规则,或属于规则上的灰色地带,无论是哪一种,均保证即便韩国诉诸WTO公堂,也无法在短时间内有所定论。而韩厂的备料可能均不足支应3个月,遭此横逆,待韩厂库存用尽,也只能停止生产。就有消息明确指出,如果3个月后还无法从日本获取必须原料,韩国内存大厂SK海力士恐将停产。

韩国是日本的第三大贸易伙伴国,《日本经济新闻》称,这项“猛药”措施可能会引起韩国“脱离日本”的行动。7月3日,韩国政府计划每年投入1万亿韩元(约合人民币58.5亿元)推进对半导体材料、零部件和设备研发。

究竟是什么原因,让两个重量级邻国突然翻脸?

据韩联社报道,这是日本对韩国大法院就日本强征劳工案判决的“经济报复”。

去年10月,韩国最高法院作出终审裁决,认定日本新日铁住金公司(现为新日本制铁公司)在二战期间把4名韩国原告掳到日本做苦力,所以日本要给这4名原告每人赔偿1亿韩元(约合人民币58万元人民币)。此后,又有两家日本公司遭到此类诉讼,日本相关公司的一些股份被韩国扣押。

在G20峰会上日韩政府高层又针对“二战”劳工赔偿事件进行谈判,但是双方没有谈拢,最终导致日本采取对韩国出口限制的措施。

自去年至今,围绕二战遗留的历史问题争端,让日韩关系跌倒谷底,日本民间的“反韩”情绪高涨。在舆论氛围下,日本从6月开始,就采取了对韩国的报复性手段——加强对韩国进口海产品的检疫等。如今,日本政府决定对韩国出口的半导体加强管制,主要是因为日本在其中两个领域所占据的国际市场份额高达九成,实施制裁也是对韩国经济打击最为显著。

日韩内存业恩怨史

上世纪80年代,日本厂商在资金上得到政府的大力支持,同时在良率上比美国人高出30%,因此在80年代后期垄断了大部分内存市场。而在这个时候(1987年),三星电子只有不到10%的份额连前5名都进不去;美光的份额还不到5%。这两家在当时抱团取暖,三星的核心技术,基本都来自美光。

由于工艺落后成本高,三星半导体到1986年亏损额高达3亿美元。当时韩国企业花重金投入到内存行业,包括三星、现代、LG和大宇。日本厂商感受到了来自韩国的压力,通过倾销试图压垮韩商。

1985年,美日版本的“华为事件”爆发。美国商务部启动了301反倾销调查,并在1986年签署了美日半导体协议,逼迫日本打开封闭的日本芯片市场。85年广场协议的签署和日元的升值,使得日本半导体产业一蹶不振,也给了韩国半导体厂商崛起的机会。

三星、现代电子和LG半导体已经成功进入六强。1995年,Micron的低价倾销引起日本厂商的震动,被称为Micron Shock。1997年日本钢铁退出DRAM生产并把工厂转给日立和UMC,1998年松下退出,1998年日立退出和TI在美国的合资厂,到90年代末,日本厂商的市场份额,已经从90年代初的70%跌到42%。

1997年的亚洲金融危机中,韩国企业由于负债率过高和外汇储备不足,欧美债务收紧导致韩元在年底数周内暴跌60%,这却意外极大增强了韩国企业的出口竞争力,1998年韩企在DRAM领域份额超过日本企业。

1999年是内存界的大变年,排名世界第三的韩国现代半导体(现在的Hynix)因政府施压强娶了第五名LG半导体;同年日立和NEC合并了其内存部门产生了尔必达(Elpida);也在1999年,IBM宣布退出和东芝合资的内存厂Dominion从而退出内存业务;刚刚完成收购德州仪器(TI)内存部门的美光(Micron)也在其时进入大陆市场。

同样是1999年,台湾921大地震因产线损失导致中关村内存一周内翻三倍。

由于内存价格是有非常大的波动,而且经常是亏多赚少。很多上市母公司不喜欢自己的财报一会亏一会赚的,索性分拆了后公司业绩稳定,管理层好拿奖金。只有一家公司例外,它就是三星电子(Samsung Electronics),这家家族公司一开始就持有坚定的信念,从未想过剥离内存业务而是不断巨额投入自有资金,也从不抄近路收购濒临倒闭的同行,三星的专注、韧性和凶悍使得它今天在内存领域独占鳌头、雄霸天下。

为什么内存价格会波动呢?内存芯片从投片到产出需要三个月时间,而生产内存的工厂需要数年时间建设和数十亿甚至百亿美元的投资,因此产能和需求之间是永远无法平衡的。

内存行业玩的就是投资-产能过剩-供过于求-玩家退出-供不应求-投资的循环游戏。

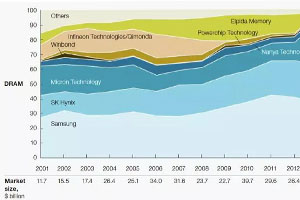

经过1999年的大整合,到2001年三星,美光,海力士和英飞凌四家公司拥有80%的市场份额。而日系厂商已经被甩到了车尾。

2001-2014DRAM市场份额

2001-2014DRAM市场份额

2001年也曾经出现过DRAM价格的狂跌,导致Hynix巨亏25亿美元。不过随后中国无锡救了海力士,只投资2.5亿现金建设总投资20亿美元的先进12英寸晶圆厂。Hynix的无锡12英寸厂产能以及NAND闪存市场需求的暴增,使得Hynix起死回生,而DRAM价格则开始重新上升。

2007年,内存价格再次经历暴跌。主要原因是内存厂商都把赌注压到新版本的windows Vista上,因为这个操作系统对内存的需求大大提升。但由于Vista版本用户体验太差,消费者坚持选择已经发布5年的windows XP。

原本期望Vista多用一倍内存的产能一下大大就供过于求了,而内存厂因为投资过大根本不能停产,因为停产亏得更多。2007底年内存价格暴跌到2006年底的1/4。

2007-2008年所有内存厂商都赔钱,只是看谁赔得快钱先烧光而已。2008年内存价格跌去7成,前三季度整个行业亏损80亿美元。几乎所有公司都在裁员,也很少有公司购买新的电脑,内存行业真正碰到史无前例的大崩盘,主流内存颗粒价格跌到材料成本以下,而且看不到何时能好转。到了2010年,日本尔必达(Elpida)巨亏12亿美元,并在2012年宣布破产。

与日系企业的命运不同,在Elpida破产的同时,Hynix债权人同意把约20%股权转给韩国电信巨头SK Telecom,并改名SK Hynix。有了大笔资金的支持,SK Hynix开始重新起飞。

2010年以后,智能手机开始取代PC成为内存的第一大客户。智能手机里面的内存分三类:DRAM、NAND Flash、NOR Flash。

两国纠纷,内存动荡

目前为止,显示面板方面,韩国是全球OLED面板的最主要供应国;半导体方面,韩国最具代表性的当属存储器产业。根据IHS Markit的统计显示,2018年OLED的市场规模为243亿美元。从市场份额(按金额计算)来看,三星电子为84%,LG显示器为12%,韩国企业掌握了96%,牢牢地掌握着全球市场。在DRAM和NAND Flash存储器方面占据了绝大部分的市场份额,半导体产业在韩国出口占比中更是超过了20%。

日本厂商占据全球氟化聚酰亚胺总产量的90%,而在光刻胶方面,被日本、美国企业垄断。JSR 市占比为28%、东京应化占比为21%、信越化学占比为13%、富士电子材料占比为10%,这四家日本厂市占率合计达到72%。此外美国罗门哈斯市占率为15%。

在供应链角度来看,国海证券化工行业研究团队认为:“由于光刻胶的重要性,下游企业对供货企业的质量及供货能力非常重视,通常采取认证采购的商业模式。伴随高采购成本与认证成本,光刻胶生产厂家与下游企业通常会形成较为稳定的合作。”

同时,因为原材料的变动对于晶圆及面板生产良率具有较大影响,原则上是不能随便任意切换。因此,韩国企业想要短期内找到替代方案,还有一定的难度。

日韩纠纷持续,势必影响内存供货。半导体和显示面板是韩国的两大高科技支柱产业,日本对韩国执行经济制裁无疑对韩国的经济造成重创,首当其冲的将会是Samsung、LG、 SK-Hynix 等巨头,至于Apple、Google、 SONY、华为、OPPO、vivo 等等相关客户亦将会遭受影响。

厂商起伏,只因一根红线的挑拨?

日本厂商的衰落和韩国厂商的崛起,以及美德厂商的起伏,背后都有一根红线在挑拨,那就是汇率。

日本半导体产业因为遭受美国制裁后一蹶不振,从而给了韩国企业可乘之机,此外根本原因还是因为日元汇率的长期下滑。

英飞凌(奇梦达)、尔必达和海力士三家的命运,似乎不是完全掌握在自己手中。韩元的长期贬值是韩国经济的发动机。每次金融危机导致的迅速贬值,都像给出口型的韩国企业打了强心救命针。目前中国大陆的存储芯片行业正处在历史上最佳时期,巨额的投资和国家战略层面的重视都让对手非常关注。6月30日晚间,紫光集团官网公布了一句话:经研究决定组建DRAM事业群,委任刁石京为事业群董事长、高启全为CEO。高启全现任紫光集团全球执行副总裁、长江存储执行董事及代行董事长、武汉新芯CEO。高启全曾在多家半导体公司任职,包括曾担任SK海力士前身现代电子的DRAM顾问以及DRAM厂商南亚科技总经理。

从市场份额来看,紫光所占市场份额微乎其微。第三方机构DRAMeXchange数据显示,2018年全球DRAM市场规模约为996.5亿美元,由两家韩国公司三星电子、SK海力士和一家美国公司美光科技控制了约95%的产量。就中国厂商而言,目前三大存储器厂商分别是长江存储、合肥长鑫和福建晋华,这三家公司几乎全部是从2018年才引进设备,开始生产。

此外,紫光集团还披露,其旗下长江存储已成功研发并小批量生产32层3D NAND闪存芯片,并用Xtacking技术突破了其芯片结构。但是在玩家众多的NAND市场,三星仍然领先。第三方机构Statista数据显示,2019年第一季度,三星市场份额为29.9%,东芝为20.2%,美光科技为16.5%,西部数据为14.9%,SK海力士为9.5%,英特尔为8.5%,其他厂商总和仅占0.5%。

早在2017年,三星电子就开始在中国加大投资,扩大存储器产品产能。2018年,三星电子再度对外称将增资扩产,这一动作也引发了SK海力士、美光科技、东芝、英特尔等巨头的扩产。

从各大内存巨头的扩产来看,未来存储器似乎很难真正面临缺货,而应该是不断降价的情况。但是,这种分析没有把更上游的日系厂商考虑进去。

除了竞争对手的竞争之外,中国的存储企业将面临两大风险:一方面是先进制造工艺的封锁,在中美贸易战的大背景下,先进的光刻机会遭到进一步的封锁。另一方面是上游材料的封锁,这也是这次SK海力士早遇到的危机。

1989 年, 日本公司占据了世界存储芯片市场53% 的份额, 而美国仅占 37% 。到了2016年,日本企业的整体份额下降到不足10%。生产半导体芯片需要30多种设备、19种材料。只要1种设备或1种材料无法供给,就无法完成半导体芯片的生产。日本企业在大家注意不到的上游材料领域取得了不可替代的垄断地位。从材料领域来看,日本半导体材料的总体份额超过了66%。在这19种材料中,日本拥有超过50%份额的材料就占到了14种!

君子报仇,十年不晚。可以说,日企并未出现所谓的“衰退”,它们只是换了一种赚钱的策略而已。