2019年Yole在“5G’s Impact on RF Front-End Module and Connectivity for Cell Phones 2019″ 报告中首次把芯和定位为全球IPD滤波器领先供应商;

2020年在”Thin-Film Integrated Passive Devices”报告中关注了芯和创新的定制IPD设计;

2021新年伊始,随着5G的不断发展,Yole就芯和打造的射频前端无源器件新形态对芯和进行了专访,双方就芯和创新的IPD设计平台、IPD相对LTCC的优势和发展趋势、快速发展的中国生态圈以及芯和在其中的重要作用等方面进行了深入的探讨。”

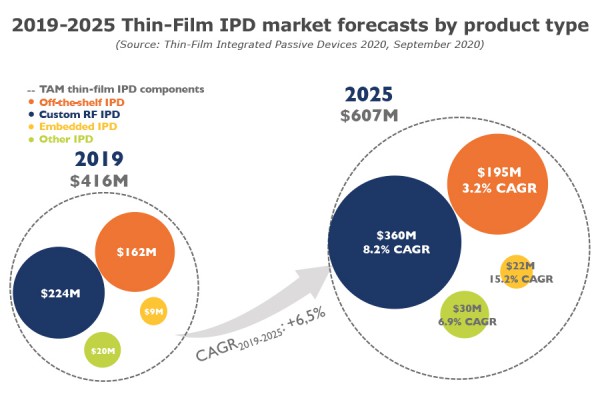

尽管薄膜集成无源器件(IPD)进入市场较晚,但在过去十年中,它已经成功渗透进了不少无源应用,并找到了增长动力:现在显示出强劲增长的主要市场是射频模块中的定制化射频IPD,尤其是针对5G应用,它包括用于宽带的滤波器和用于阻抗匹配的离散器件电路。 从2019年到2025年,该市场的复合年增长率(CAGR)预计将达到8.2%,到2025年市场总值将超过3.6亿美元。另一个高价值市场是用于屏蔽电磁干扰(EMI)的货架IPD,它适用于各种严苛的应用或者基础的射频功能,例如巴伦或滤波器等。 如Yole Développement的《IPD 2020年报告》所述,到2025年,该市场的价值将达到1.95亿美元,从2019-2025年的复合年增长率为3.15%。

在这种发展背景下,一些创新型公司正在开发新的解决方案,以拥抱IPD的增长和5G机遇。 Yole Dévelopement采访了其中一家这样的公司——芯和半导体,射频前端模块IPD的领先供应商。Yole Dévelopement射频器件和技术部的市场分析师Antoine Bonnabel采访了他们的创始人和CEO凌峰博士。

Yole: 请您给我们的读者介绍一下芯和半导体的定位和使命?

芯和:我是芯和半导体的创始人和CEO凌峰。芯和的公司使命是通过我们颠覆性的电子设计自动化(EDA)解决方案来加速芯片、封装和系统设计。在射频前端(RFFE)设计领域,芯和不仅向市场提供EDA解决方案,而且还直接向RFFE模块客户提供IPD滤波器。

Yole: Can you please introduce Xpeedic’s EDA solution for IPD development?

芯和: 芯和用于IPD开发的EDA解决方案始于我们用于片上无源和互连的电磁(EM)求解器IRIS的开发。 随着IRIS已获得众多IPD晶圆厂的认证,我们又通过添加工艺设计套件(PDK)模型生成和综合工具iModeler、原理图级优化、良率分析、实验设计(DoE)分析以及 芯片封装协同仿真,最终形成了这套专用于IPD开发的设计平台。 基于这个设计平台,再加上我们内置的多款滤波器、耦合器和双工器的模板,我们可以快速实现IPD从规格到批量生产的整个开发流程。

Yole: 您的EDA解决方案是面向晶圆服务提供商的,而IPD解决方案能为他们的客户带来哪些吸引人的功能?

芯和:我们的IPD解决方案最吸引人的是它们具有实现“一次流片成功”的能力,这对于我们那些常年受设计周期所困的移动行业客户而言至关重要。

Yole: 用于5G频段和匹配电路的IPD滤波器的主要优点是什么?

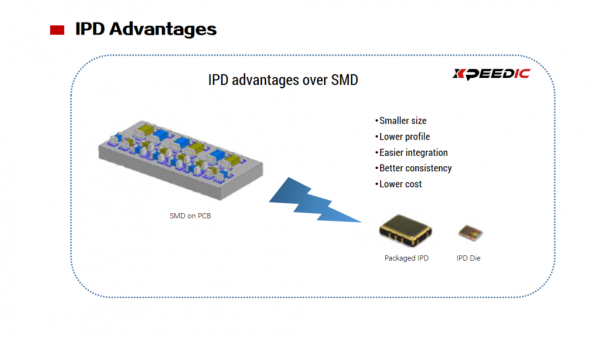

芯和:与用于5G频段和匹配电路的低温共烧陶瓷(LTCC)和表面安装器件(SMD)组件相比,芯和基于高电阻硅(HRSi)的IPD具有体积紧凑、外形小巧且易于封装的优势,其独有的带宽优势也有助于IPD在5G NR和WiFi 6中扮演重要角色。

Yole:请谈谈丰富的EDA解决方案以及与晶圆厂的紧密合作关系,如何能为基于IPD的集总电路或滤波器解决方案减少开发时间和潜在成本?

芯和:这里的关键是要有一个经过晶圆厂验证的EM仿真器,该仿真器不仅可以生成用于原理图级优化的精确PDK模型,而且可以仿真整个滤波器(甚至包含了封装)。 这样,我们就可以实现“一次流片成功”的设计。

Yole: 您能否分享一下在N77频段上,IPD滤波器的性能表现,例如插损、带外抑制等

芯和:一个典型的IPD N77滤波器可在0.5mm2的裸片尺寸内实现1.5dB的插损和30dB的抑制。同时,IPD匹配滤波器和双滤波器也能很好地应用在许多前端模块中,以实现更进一步的集成。

Yole: 当前,大多数无源解决方案是基于低温共烧陶瓷(LTCC)和标准表面贴装器件(SMD)组件的。 您认为IPD是这些技术的补充吗?或者将来是否会占据他们的市场份额?

芯和:复杂的射频前端毫无疑问需要更多集成的无源解决方案。 薄膜IPD器件为前端模块带来了紧凑、薄型和易于封装的替代方案。 从技术和物料清单(BOM)管理的角度来看,我们认为IPD肯定会在将来占据一定的市场份额。

Yole: 在接下来的几年中,什么将推动IPD市场的大规模增长?

芯和:其一、与LTCC和SMD组件相比,IPD具有紧凑且易于封装的优势;其二、通过芯和与晶圆厂紧密的合作伙伴关系,可以轻松实现定制化的IPD滤波器。 所有这些因素将在未来几年推动IPD市场的大规模增长。

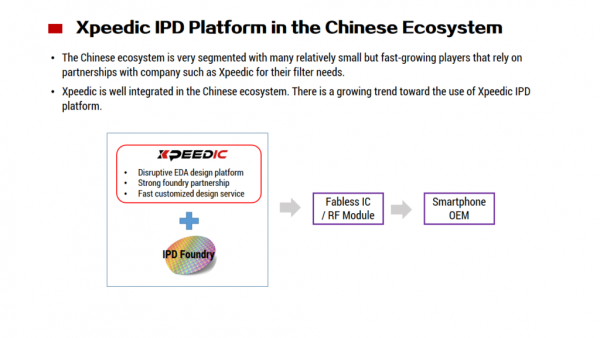

Yole: 芯和已经很好地融入了中国半导体生态系统。 您是否看到中国正朝着使用这些集成平台的趋势发展?

芯和:我们已经看到,随着5G的强劲需求,中国IPD的采用正在不断增长。 芯和能够为那些射频前端模块公司提供具有快速周转优势的IPD滤波器的能力为我们带来了许多design wins。 中美之间的地缘政治紧张局势进一步加速了芯和IPD以及国内供应链在中国半导体生态系统中的采用。

Yole: 您是否有发现“中国”与“西方和非中国东亚地区” 在生态系统的需求方面有什么区别吗?

芯和:中国的生态系统非常活跃且多样化。 在“西方和非中国的东亚地区”的生态系统中,像Skyworks,Qorvo和Murata这样的大公司拥有完整的供应链和滤波器设计能力,可以制造自己的射频前端模块。与这种IDM的模式不同的是,中国的生态系统非常细分,其中许多相对较小但发展迅速的参与者依赖像芯和这样的公司作为合作伙伴来满足滤波器的需求。

采访对象

凌峰博士

芯和半导体创始人、CEO

凌峰博士在EDA、射频前端及系统级封装领域有超过20年的从业经验:

· 2000年获美国伊利诺伊大学香槟分校博士

· 曾任Physware联合创始人和副总裁,2014年被Mentor Graphics收购

· 曾任Neolinear射频部技术主管,2004年被Cadence收购

· 曾任华盛顿大学电机工程系兼职副教授

· 曾任南京理工大学紫金学者特聘教授

· IEEE高级会员,拥有专著章节2部,美国专利5项和国际核心期刊和会议文章60多篇