今天起,降增值税!

降低增值税“大礼包”4月1日起开始“发放”——制造业等行业的适用税率由16%降至13%,交通运输、建筑等行业适用税率由10%降至9%。

苹果全新降价,有两个原因

今天早上,苹果刚刚针对中国苹果官网进行了一次更新维护,之后的价格出现了变化:苹果官网新iPhone首次全系降价,价格为6199元起步。

具体地说,目前 iPhone XR从原本的6499元降至6199元起售,iPhone XS从8699元降至 8199元起,iPhone XS Max则从9599元降至9099元起。

值得一提的是,这是苹果官网自从2018年发布了三款新iPhone以来的首次官网全系降价。

其他产品也有小幅度的价格下调。例如最新版本iPad Air的起价从3999元降至3896元,iPad mini从2999元起降至2921元起。

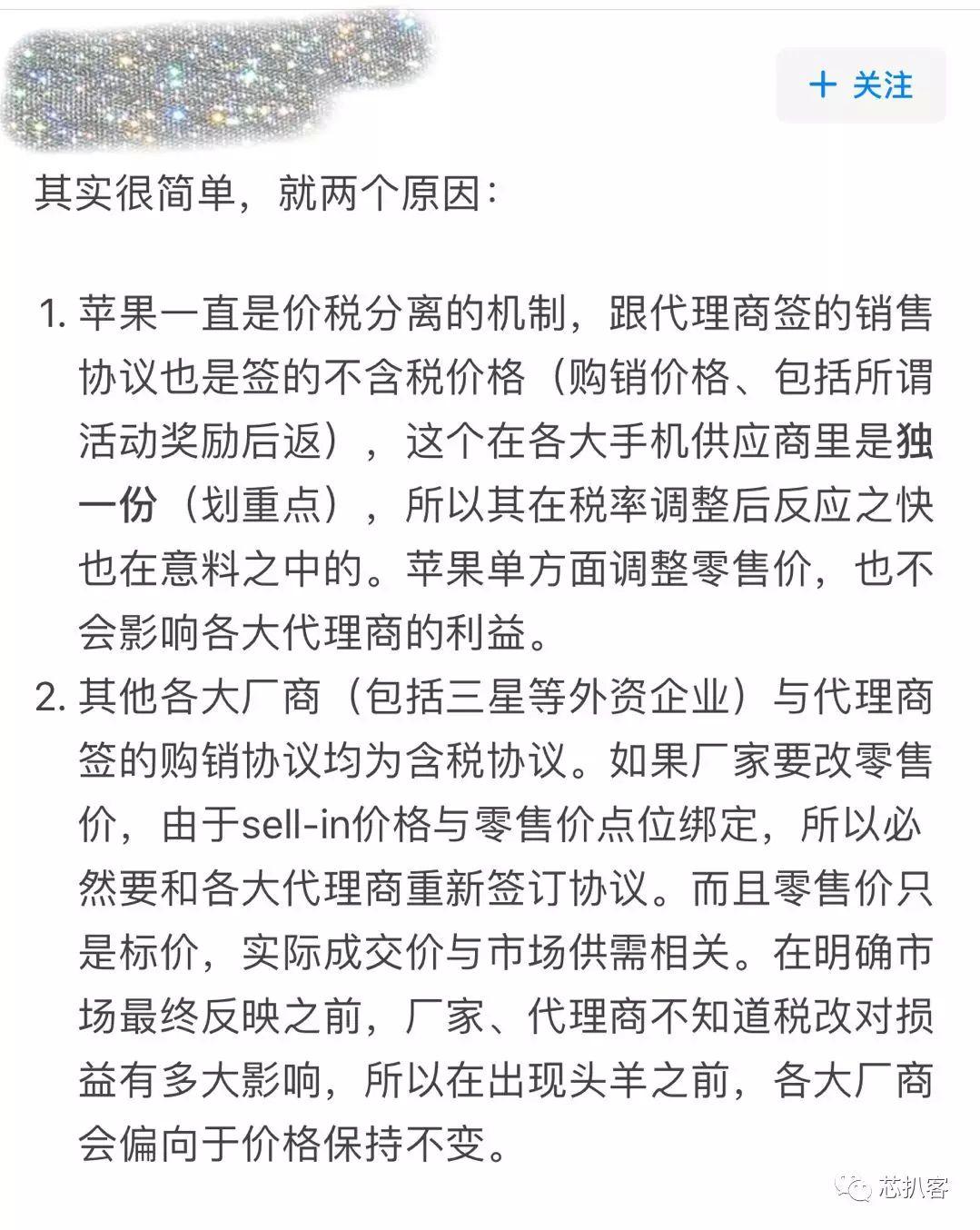

有趣的是,税改一下来,在中国的大公司似乎只有苹果第一时间相应修改了价格,把国家给予的3%优惠政策第一时间返还给了消费者。

有网友给了很中肯的回答:

针对上文网友的解释是因为苹果遵循的一直是价税分离的机制,跟代理商签的销售协议也是不含税的价格。因此,其实增值税降低了,跟它的利润是挂不上钩的。苹果只是保持了美国的做法,你们如果有在美国的一些平台买过东西就会发现,他们所有的东西都要额外计税。

什么是增值税?

先解释下增值税这个超级绕人的东西

增值税意思很明了,就是增值部分的要交税。也就是你赚了多少钱,赚的这部分交税。反过来说,如果不赚钱就不用交税。这个其实还是很公平的。

但是由于我们很多时候报价就已经是含税价格,就会导致后面一系列混乱产生。

以17%增值税举例。

A企业卖自然资源(为了方便这么举例,也就是说不需要去花钱进货)。A把一块石头卖给B,想要赚100块(或者说他其实想赚117块钱,但要交税),于是他的报价就是100元+17%增值税=117元。

B企业需要支付给A 117元,同时得到一张17元增值税发票。A企业收到117元,同时开了17元发票给B。

增值税发票=现金,这个大家得弄清楚,也就是谁有了增值税发票,就可以抵扣税款,少交相同数额的增值税。而谁开了增值税发票,就要交给税务局等金额的钱。

于是年底,A企业得到117元,开了17块发票,同时上交17钱给税务局。最终A获得100元。此时A就彻底结束不提了。

然后我们看B,B买了石头再卖给最终消费者老百姓。B的目标也是赚100元。于是B就以100元成本+100元利润+34元增值税=234元卖给消费者。消费者支出234元,获得34元增值税发票。

此时的B企业,石头没了,获得现金为234-117=117元。获得17元增值税发票1张,开出34元增值税发票。

于是年底,在税务局那里要交税34元,但是可以抵扣17元,最终交税17元。也就是B获得的现金为117-17=100元。

我们看到,整个流程里,A赚了100,B赚了100,消费者付出了AB利润+整个环节所有人利润的增值税234元。而且消费者拿到的增值税发票毫无作用,没东西抵扣。

这NM是不公平的,消费者又没赚钱,凭什么付所有人的增值税?????

这句话对,也不对。

不对在于,如果这个破石头真的卖234元的话,就没人会买了。事实情况是,234元根本卖不出去,想要卖出去,B公司只能赚10块钱,然后B公司不好卖导致A公司滞销,A公司也只能赚10块钱。最终消费者付出的价格为23.4元。A、B公司利润各位10块。

这下你发现了,这增值税吧,虽然表面上是消费者承担了,实际上还是公司通过降低利润帮消费者承担了。

学过经济学的就会明白供求曲线。消费者是不管的,他看的就是这个最终价格,这个价格就决定了消费者会买多少货品。消费者的需求曲线是不会变的。而增值税表面上是最终消费者承担,实际上是企业承担,最终影响的是供给曲线。

说句人话就是,增值税下降之后,企业在利润不变的情况下就可以把售价降低,然后售价降低之后,消费者就会增加购买量,购买量增加导致供不应求,企业就会略微加价,加价会让企业有动力增产,使得产量增加,最终供求平衡。那么这个点就是:售价比原价更低,利润更高,产量更高,收入更高的这个点了。

所以增值税对企业的帮助,就一目了然了。

增值税下降,会增加销量,增加利润,会使消费者买到更便宜的产品。但这个降价不会是3%,可能也就1%左右,甚至都不到。

当然啦,羊毛出在羊身上,你得到的好处都是政府用自己钱来补的,政府增值税少收了,要么从其他地方找回来,要么就变相印钞(赤字)了。

既然增值税降低了,供应商该不该降价?

芯扒客针对企业的价税分离机制和含税价交易做了个专门访问,财务人员告诉笔者,一般现在企业价格和税费是分开计算,之前供货商开16%,企业就给客户开16%,现在供货商开13%,企业也就开13%。至于有些客户要求降价3%,那这笔账笔者给大家算一算:

假设我们降价3%

这意味着在你给客户降价的情况下,如果你的供应商没有给你同时降价,利润将会出现较大的损失!

减税为国家惠民政策,企业进、销项及纳税率都下调,并没有产品降价的说法,降税并不代表降价!

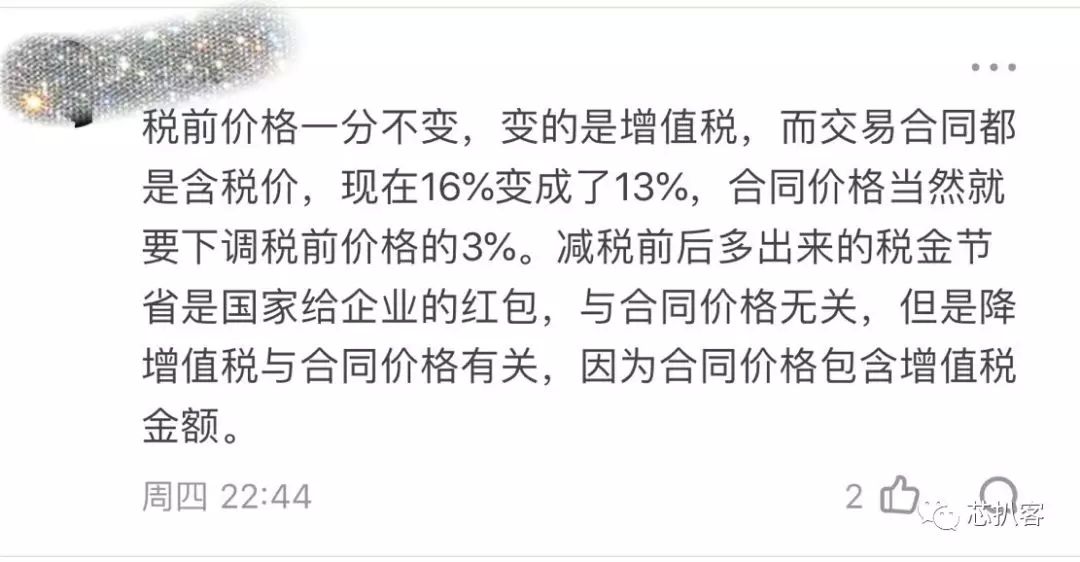

以上是税价分离的算法,如果是价格包含增值税的情况下,是应该降价。

网友针对价格包含增值税做的回复说法:

但是一般财务的算法是先将增值税和不含税部分分开计算,最终价格会降低,但绝不是直接降价3%。

企业的进项占营收的60%,假如企业的进项100%能取得增值税专用发票,不管增值税税率是多少,进销项都是可以相抵的,那么,对这个企业来说,只是对增值的40%按税率征税了。

那么,现在增值税降3%,对该企业来说,只是减少了增值税税负1.2%,这个1.2%,还是是相对不含税销售而言的,不是对含税销售收入而言的。相对降税前的含税销售收入,只减少了税负1.0345%。用公式表示:不含税价格下调=增值率*3%,含税价格下调=增值率*3*/1.16。

因此,从纯降税来看税负的下降,每个企业减税的空间,取决于该企业的增值率和上游企业的减税转移。实际上,上游企业也不可能是降价3%,只能是将上游减税的部份转移到下游,正如我们分析的例子,税率降3%,企业降价1.2%。

网友也表示价格不能直接减3%:

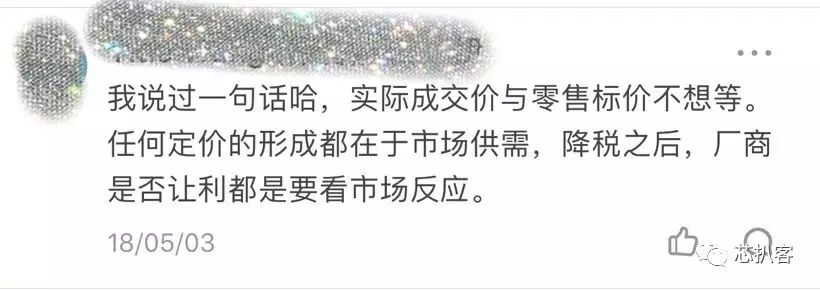

对于降价这个问题,还是得由市场决定的,企业要降价首先要上游先降价,盲目降价是不合理的需求。

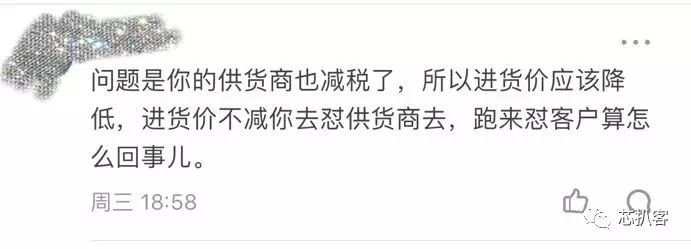

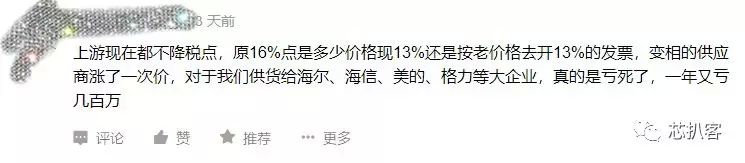

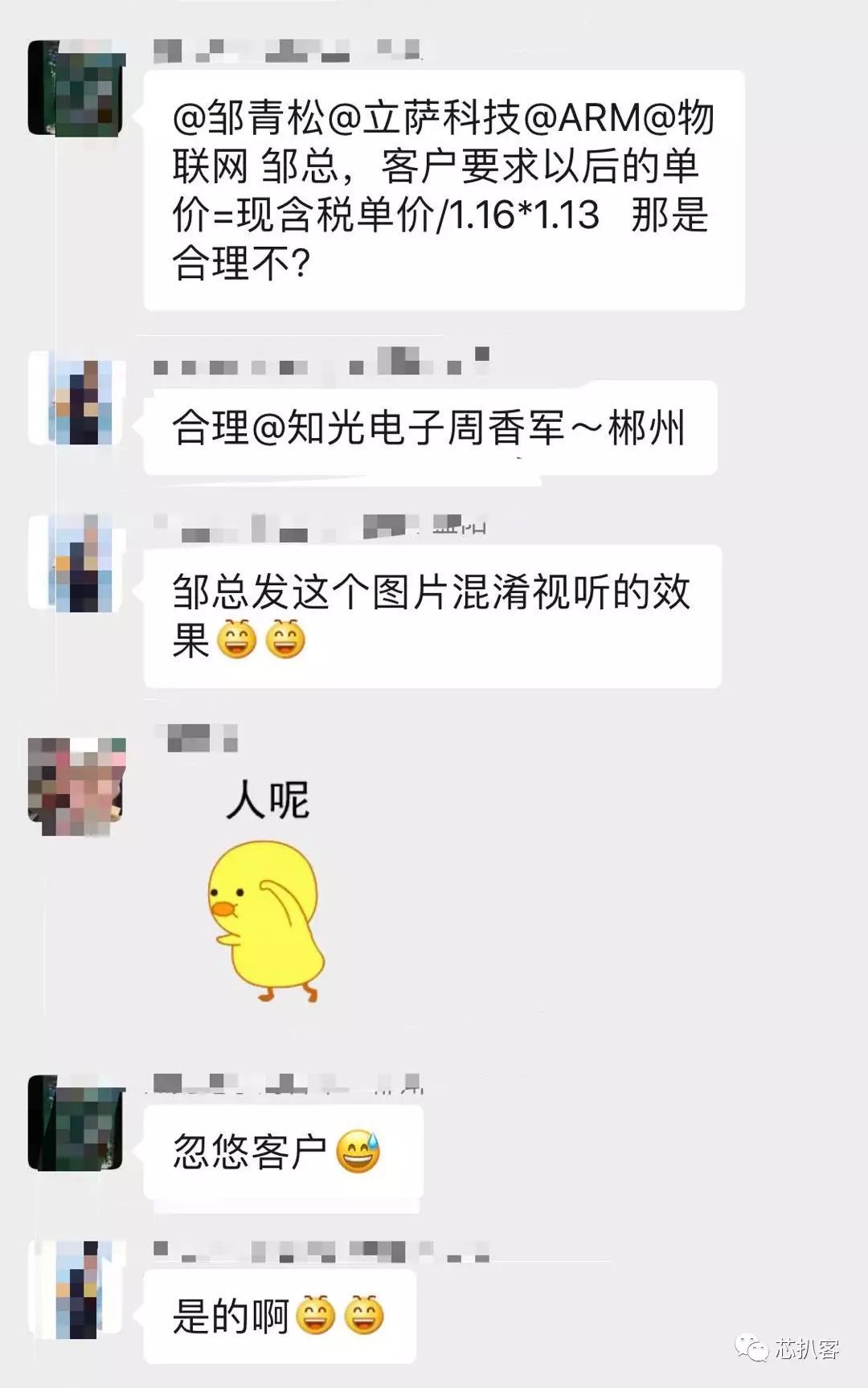

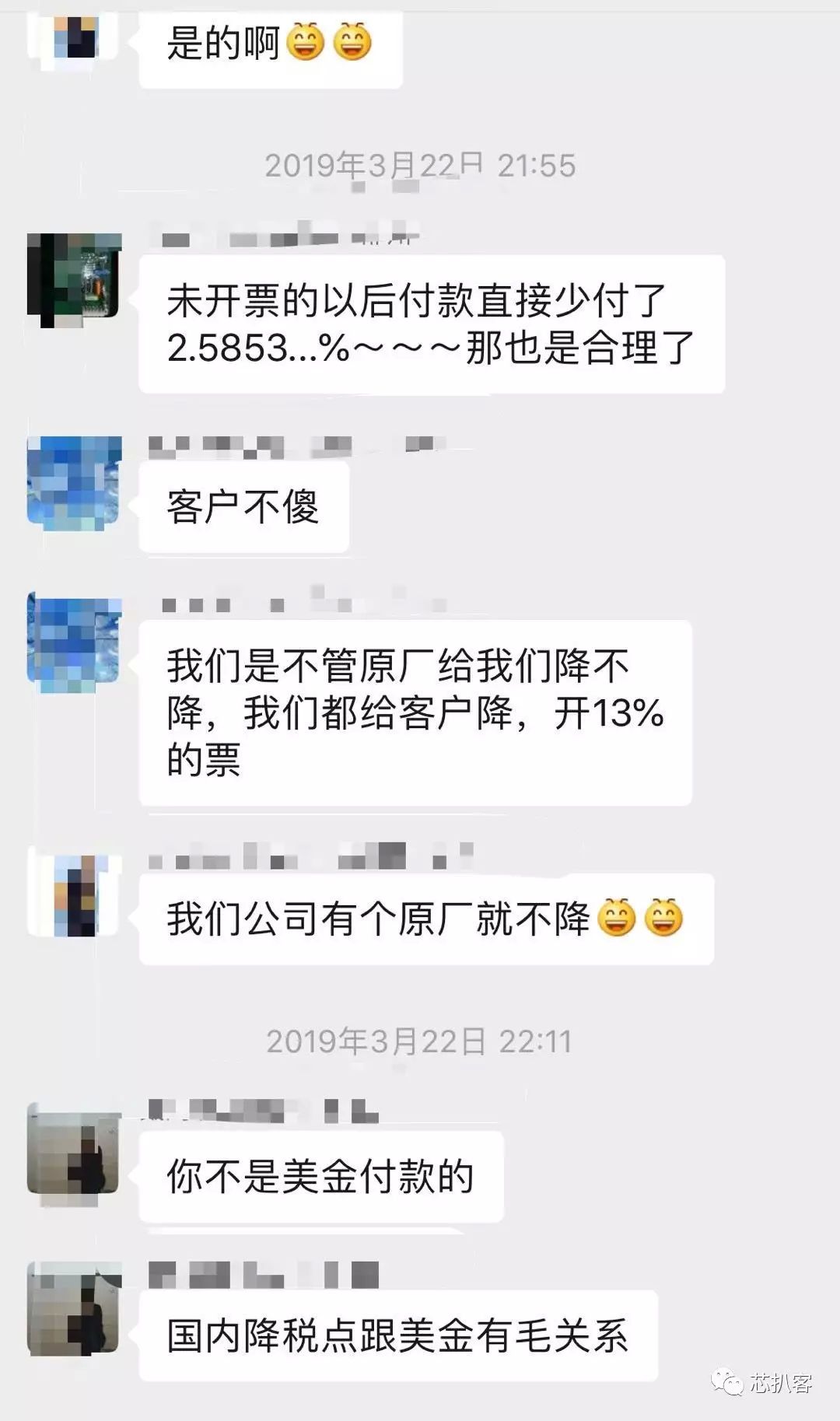

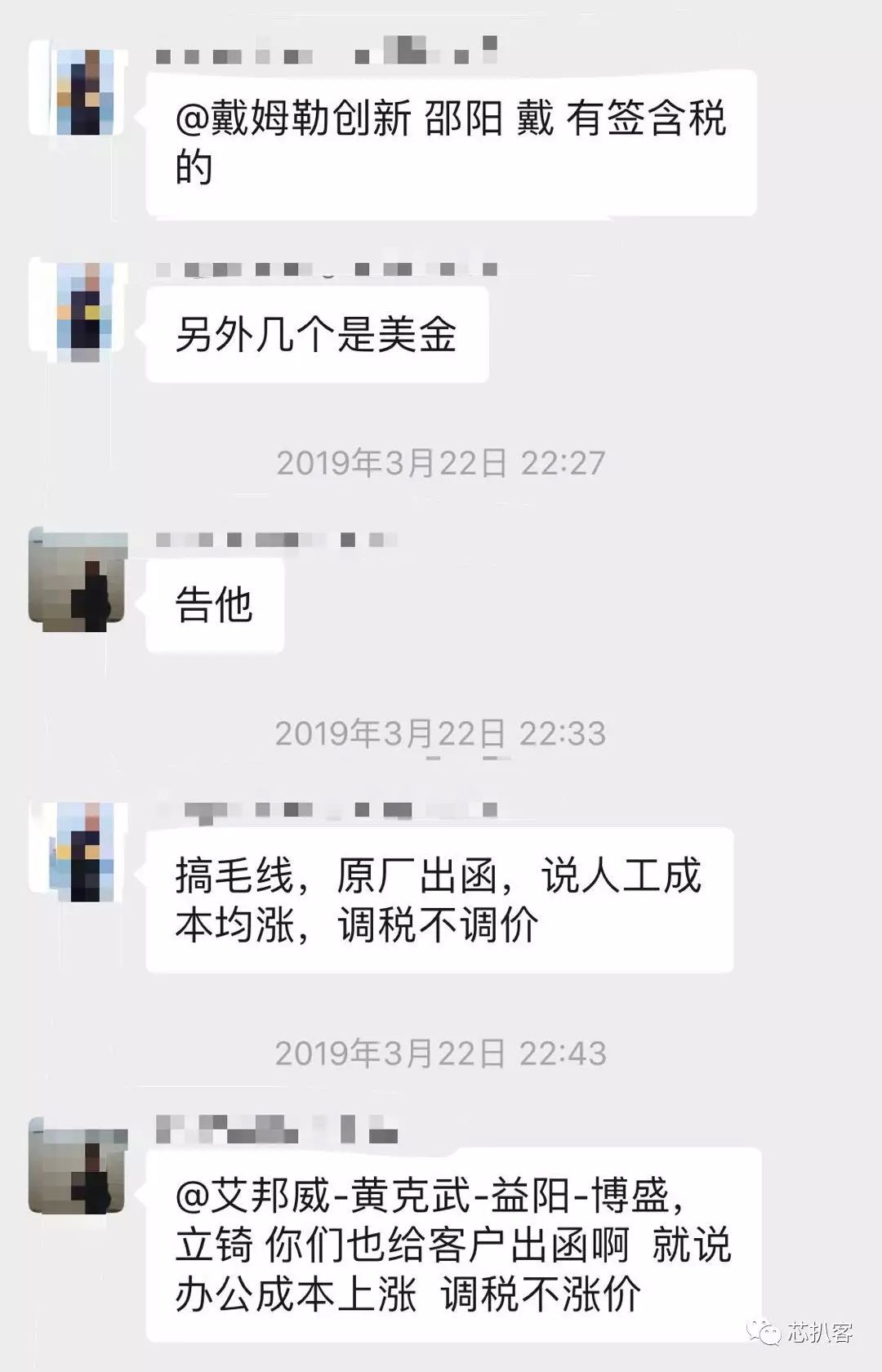

供应商不肯降,相当于变相涨价??

增值税降了,苹果降了,供货商该降价吗……

关于这个问题,IC群的网友纷纷炸锅,且看下图:

关于降税减价的问题,财务专员告诉笔者,这其中的影响并不大,毕竟只有上游降价,供应商才能跟着降价,客户要求降价那是很难实现的事情,毕竟在上文笔者讲到了关于增值税的算法,降税不等于降价!因此,很多原厂表示的态度是不肯降价,只是降税。

但是另一方面考虑,这将在很大程度上影响关于开发票的问题,现在尽管是“芝麻绿豆点”的小事都涉及到发票,国家对开票的降税,但是会加强对不开票的监管,不开发票后自己要报个人所得税,要求更加严格,风险更大,以后的影响会逐步扩大。

有网友爆料,该政策的改变后,海关会看的更紧,走水路的成本增加,对走灰色渠道的供货商朋友们有一定的影响,会有更多人选择走正规报关。

最后

关于降税是否需要减价,对IC供应链这一块有何影响,哪位大神可有不同的看法,或者其他见解,可下方留言告知笔者~![]()